「消費者金融の金利って結局いくらかかるの?」

公式サイトを見ても「年3.0%~18.0%」としか書いてなくて、実際に自分が借りたらいくら利息を払うのかわかりにくいですよね。

この記事では、消費者金融の金利の仕組みをわかりやすく解説した上で、10万円・30万円・50万円を借りた場合に実際にかかる利息を具体的に計算しています。

大手4社(アコム・プロミス・アイフル・レイク)の金利や無利息期間の違いも比較しているので、「どこで借りるのが一番お得なのか」の判断材料にしてください。

そもそも消費者金融の金利はどう決まる?

消費者金融の金利は年利(年率)で表示されています。

「年3.0%~18.0%」のように幅があるのは、審査結果や借入額によって適用される金利が変わるためです。

初めて借りる人は上限金利が適用される

ここが一番大事なポイントなんですが、初回の借入ではほぼ確実に上限金利(18.0%前後)が適用されます。

「年3.0%~」の下限金利は、数百万円を借りる場合や長期利用で信用が積み上がった場合に適用されるものです。初めて10万~50万円を借りるケースでは、まず下限金利にはなりません。

つまり、消費者金融を比較するなら下限金利ではなく上限金利を見るべきです。

金利の上限は法律で決まっている

消費者金融の金利は「利息制限法」で上限が定められています。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

大手消費者金融の上限金利が18.0%前後なのは、この法律に基づいています。違法な金利を設定している業者は闇金なので、絶対に利用しないでください。

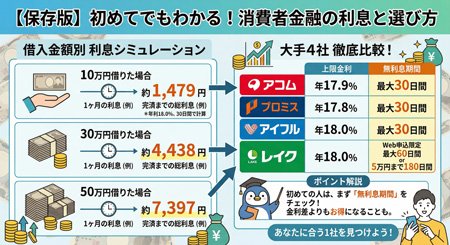

大手4社の金利と無利息期間を比較

2026年4月時点の大手消費者金融4社の金利は以下の通りです。

| 消費者金融 | 金利(年率) | 無利息期間 | 無利息の起算日 |

|---|---|---|---|

| アコム | 2.4%~17.9% | 30日間 | 契約日の翌日 |

| プロミス | 2.5%~18.0% | 30日間 | 初回借入日の翌日 |

| アイフル | 3.0%~18.0% | 30日間 | 契約日の翌日 |

| レイク | 4.5%~18.0% | 最大365日間※ | 契約日の翌日 |

※レイクの365日間無利息は契約額50万円以上かつWeb申込の場合。50万円未満のWeb申込は60日間。いずれも5万円までは180日間無利息の選択も可能。

注目すべき違いは「無利息期間の起算日」

アコム・アイフル・レイクは契約日の翌日から無利息期間がスタートします。

つまり、契約してから実際に借りるまでに日数が空くと、その分だけ無利息期間が無駄になります。

一方、プロミスは初回借入日の翌日からカウントされるため、「とりあえず契約だけしておいて、必要になったら借りる」という使い方でも無利息期間を丸ごと活用できます。

アコムは2026年1月に金利を引き下げ

アコムは2026年1月6日以降の新規契約から、上限金利を18.0%から17.9%に引き下げました。

0.1%の差なので大きな違いではありませんが、大手4社の中では上限金利が最も低くなっています。

【計算してみた】10万・30万・50万円借りたら利息はいくら?

ここからが本題です。

実際に消費者金融で借りた場合、利息がいくらになるのかを計算します。

利息の計算式

利息の計算はシンプルです。

利息 = 借入残高 × 年利 ÷ 365 × 借入日数

例えば、10万円を年18.0%で30日間借りた場合:

100,000 × 0.18 ÷ 365 × 30 = 1,479円

たった30日間で約1,500円の利息が発生します。

10万円を借りた場合の利息

金利18.0%で10万円を借りた場合、借入期間ごとの利息は以下の通りです。

| 借入期間 | 利息 | 無利息期間を使った場合 |

|---|---|---|

| 30日 | 1,479円 | 0円 |

| 60日 | 2,958円 | 1,479円 |

| 90日 | 4,438円 | 2,958円 |

| 180日 | 8,876円 | 7,397円 |

| 1年 | 18,000円 | 16,521円 |

30日以内に全額返済すれば、無利息期間を使って利息ゼロで借りることができます。

30万円を借りた場合の利息

| 借入期間 | 利息 | 無利息期間を使った場合 |

|---|---|---|

| 30日 | 4,438円 | 0円 |

| 60日 | 8,876円 | 4,438円 |

| 90日 | 13,315円 | 8,876円 |

| 180日 | 26,630円 | 22,191円 |

| 1年 | 54,000円 | 49,561円 |

30万円を1年間借りっぱなしにすると、利息だけで5万4,000円。元金と合わせて35万4,000円を返すことになります。

50万円を借りた場合の利息

| 借入期間 | 利息 | 無利息期間を使った場合 |

|---|---|---|

| 30日 | 7,397円 | 0円 |

| 60日 | 14,794円 | 7,397円 |

| 90日 | 22,191円 | 14,794円 |

| 180日 | 44,383円 | 36,986円 |

| 1年 | 90,000円 | 82,602円 |

50万円を1年間借りると利息は9万円です。月々の返済で元金がなかなか減らないと、実際にはさらに膨らむこともあります。

「毎月の最低返済額だけ」で返すと利息はどこまで膨らむ?

消費者金融では「残高スライド元利定額方式」という返済方式が一般的です。

簡単に言うと、借入残高に応じて毎月の最低返済額が決まる方式です。

ここで注意してほしいのが、最低返済額だけで返済し続けると、利息の支払いが長期化するという点です。

例えば30万円を年18.0%で借りて、毎月の最低返済額(約11,000円)だけで返し続けると:

- 完済までに約3年かかる

- 支払う利息の総額は約9万円になる

元金30万円に対して9万円の利息、つまり借りた金額の3割を利息として払うことになります。

利息を減らすコツは「繰り上げ返済」

余裕がある月に多めに返済する(繰り上げ返済)だけで、利息は大幅に減ります。

先ほどの30万円のケースで、毎月の返済を最低額の11,000円ではなく20,000円にすると:

- 完済までの期間は約1年6ヶ月に短縮

- 支払う利息の総額は約5万円に減少

たった9,000円多く返すだけで、利息が4万円も変わります。

消費者金融を利用するなら、借りたらできるだけ早く返す。これが鉄則です。

消費者金融と銀行カードローン、どっちがお得?

「銀行カードローンの方が金利が低いんじゃない?」と思う人も多いでしょう。

確かに銀行カードローンの金利は年1.5%~14.5%程度と、消費者金融より低めです。

ただし、以下の違いがあります。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 上限金利 | 17.9%~18.0% | 14.0%~14.5% |

| 無利息期間 | あり(30日間) | なし(一部例外あり) |

| 融資スピード | 最短即日 | 最短翌営業日以降 |

| 審査の通りやすさ | 比較的通りやすい | やや厳しい |

ポイントは無利息期間の存在です。

例えば10万円を借りて2ヶ月(60日)で返す場合:

- 消費者金融(年18.0%、30日間無利息):利息 約1,479円

- 銀行カードローン(年14.5%、無利息なし):利息 約2,383円

短期間で完済できるなら、無利息期間のある消費者金融の方が利息が少なくなるケースもあります。

逆に、半年以上の長期で借りるなら銀行カードローンの方がお得です。「どれくらいの期間で返せるか」で選ぶのが正解です。

まとめ:消費者金融の金利で損しないために

消費者金融の金利について、押さえておくべきポイントをまとめます。

金利の基本: 初回借入は上限金利(18.0%前後)がほぼ確実に適用されます。下限金利に惑わされないでください。

利息の目安: 10万円を30日借りて約1,500円、50万円を1年借りて約9万円。借りる前に必ず計算しましょう。

無利息期間の活用: 30日以内に返せるなら利息ゼロ。給料日前の一時的な借入なら、この期間をフル活用するのが賢い使い方です。

返済は早めに: 最低返済額だけで返すと利息が膨らみます。余裕がある時は繰り上げ返済を。

業者選びのポイント: 上限金利はほぼ横並び。差が出るのは無利息期間の起算日(プロミスが有利)や、審査通過率(アコムが高め)です。

消費者金融は使い方次第で便利なサービスですが、返済計画なしに借りると利息で苦しむことになります。借りる前に「いつまでに、いくら返すか」を必ず決めてから利用してください。